Šį pavasarį į Lietuvos ir Europos (o galbūt net viso pasaulio) rinką įžengė startuolis (angl. start-up) Revolut. Lietuvos žiniasklaida naują paslaugos teikėją pavadino finansų srities chuliganu, o vartotojai pasiskelbė, kad atsisako „švedų nepasotinamų bankų“. Visgi, skambūs pareiškimai ir epitetai neapsaugojo startuolio nuo įvairių kliūčių.

Iki šiol kortelės turėtojams buvo siūloma nemokamai naudotis kortele visame pasaulyje, ją gaunant paštu per kelias dienas be jokių papildomų mokesčių. Kadangi korteles aptarnavo MasterCard, klientai gaudavo itin gerą valiutos konvertavimo kursą (oficialų tiesiai iš MasterCard). Be to, viso pasaulio bankomatuose buvo galima išsiimti iki 600€ (arba kita valiuta ekvivalenčiai) nemokamai per mėnesį. Patogiausia, kad visus piniginius srautus buvo galima valdyti ir stebėti naudojant mobiliojo telefono išmaniąją programėlę (Revolut App).

Paskelbė apie pasitraukimą (laikiną?)

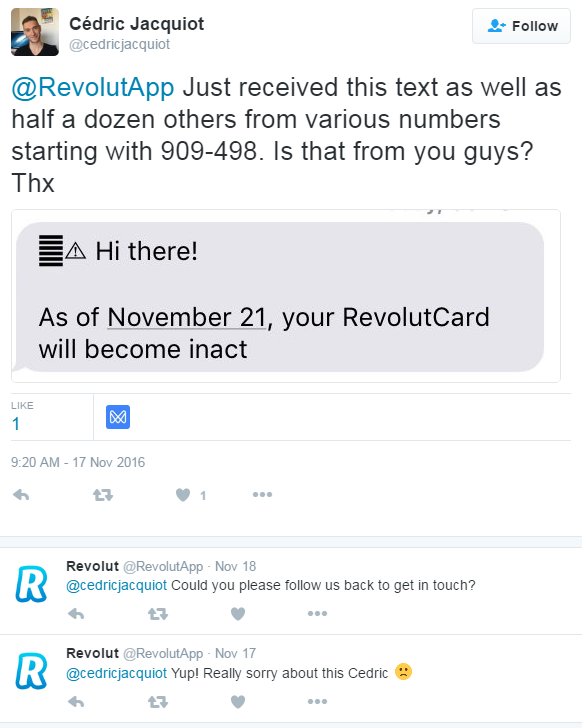

2016 lapkričio 17 dieną naujienų portalas The Register pranešė apie neįprastas Revolut SMS žinutes klientams. Rašoma, kad finansų įmonė susisiekė su klientais keliose šalyse ir pranešė,

kad jie iki lapkričio 21 dienos išleistų arba pervestų kortelėje turimus pinigus į banko sąskaitą, nes vėliau kortele pasinaudoti nebepavyks.

Apie paskelbė ir mūsų vietinis DELFI (bet nenurodė šaltinio, todėl visi galvojo, jog tai tiesiog bankų nupirktas gandų lygio straipsnis).

Kad tai nėra išgalvota, galite įsitikinti atsidarę Twitter pranešimą, kuriame Revolut oficialus atstovas pareiškia (Nuoroda į šaltinį: goo.gl/owATbn), jog SMS buvo tikrai siųsti ir prašo vartotojo susisiekti asmeniškai (o daugiau detalių viešai nebepateikia).

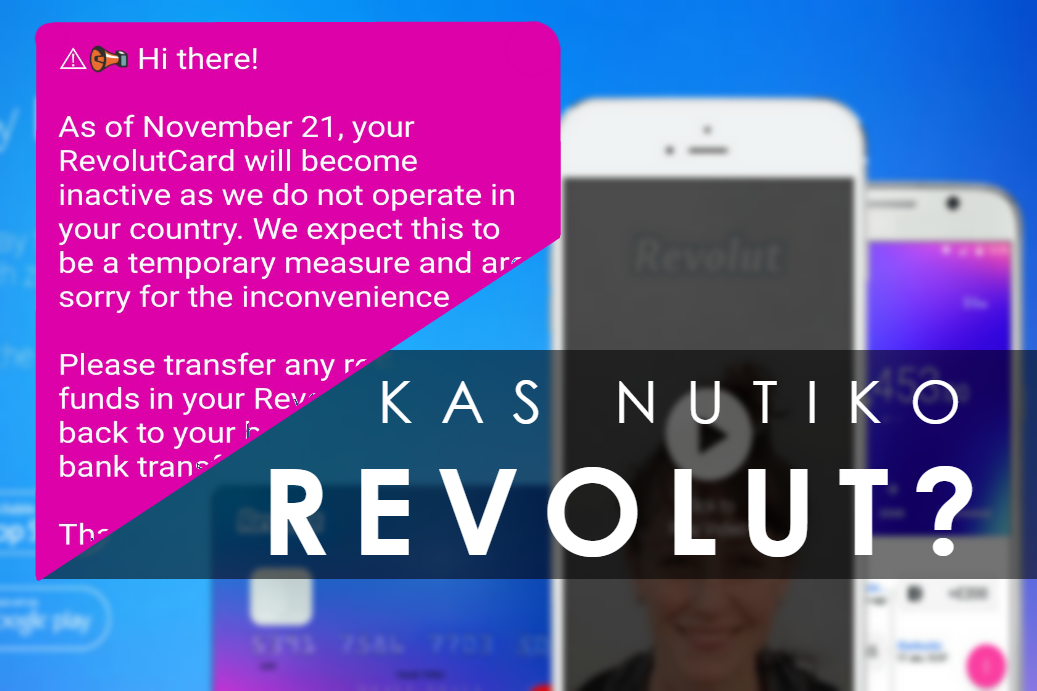

Buvo žinoma, kad žinutes su įspėjimais gavo Rusijos, Australijos ir JAV gyventojai. Žinutės tekstas buvo toks:

As of November 21, your RevolutCard will become inactive as we do not operate in your country. We expect this to be a temporary measure and are sorry for the inconvenience. Please transfer any remaining funds in your Revolut account back to your bank via a single bank transfer. Thanks for being an early adopter, we’re sure our services will be available in your country again very soon!

Iš ko gyvena Revolut

Startuolis šiuo metu išlaikomas investuotojų lėšomis, tad klientai nemokamai naudojasi visomis jų teikiamomis paslaugomis.

Klausimas, kada investuotojų pinigai baigsis, nes kortelės turėtojų skaičius auga itin sparčiai, o tai reiškia, kad auga ir sąnaudos. Dar 2016 liepos mėnesį buvo gauta $10 mln. investicija, o dar anksčiau CrowdCube finansavimo platformoje surinko $17 mln. Tikrai įspūdingi skaičiai, bet įmonės išlaidos – milžiniškos.

Pavyzdžiui, Lietuvoje jūs pasiimate 600€ bet kuriame bankomate naudodamiesi šia kortele. Revolut sumoka už jus mokesčius bankomatą aptarnaujančiai įmonei. Už inkasavimo ir priežiūros paslaugą dažniausiai mokama procentine dalimi už išimtą sumą (0,1-0,2 proc). Tai reiškia, kad jūs imdami 600€ bankomate, startuolio savininkams iš kišenės paimate 0,6-1,2€.

Taip pat, kai perkate kortele, panašią išlaidų sumą kortelės davėjas sumoka banko kortelių skaitytuvo savininkui.

Tad kuo daugiau pinigų išleidžiate su Revolut, tuo daugiau jie patiria išlaidų.

Svarstoma, iš ko galėtų ateityje išsilaikyti startuolis. Kalbama, kad tai galėtų būti informacijos pardavimas (apie jūsų pirkinius, pomėgius, keliones ir panašiai, kaip dabar daro Facebook ar Google), arba papildomų naudų pardavimas klientams (kelionių, pirkinių draudimas, išskirtinės nuolaidos ar sąlygos paslaugoms, kiti pasiūlymai).

Naujų klientų nebepriima

Šiuo metu (2016-11-28) Revolut nepriima naujų klientų, o seniems klientams kortele galima naudotis tik Europos Sąjungoje (nors yra pranešimų, jog kortelė veikia visame pasaulyje ir toliau).

Nikolajus Storonskis lapkričio 23 dieną davė interviu interneto žurnalui Business Insider. Jame atsakė į daugiausiai visuomenę dominančius klausimus.

Ar Revolut tęsia veiklą?

Taip, bet šiuo metu kortelės nėra išduodamos. Norintieji registruojami į laukiančiųjų sąrašą. Šiuo metu jame daugiau nei 40000 žmonių.

Kas aptarnauja korteles?

Partneris „Paysafe“ („Optimal Service“). Paysafe leidžia kortelėmis naudotis tik ES ribose.

Kas laukia toliau?

Revolut bando susitarti, kad jie patys taptų kortelės davėjais (angl. issuers) ir galėtų teikti paslaugą visame pasaulyje.

Kada žadama pilnai atnaujinti veiklą?

Nikolajus Storonskis tikisi to pirmame 2017 metų ketvirtyje (t.y. nuo sausio iki kovo mėnesio).

400 000+

REVOLUT klientų

1 mlrd. €+

Operacijų suma kortelėmis

90 ĮVAIRIŲ

Šalių valiutų

Oficialiai neoficialios priežastys

Įmonės vadovas sako, kad dabar esanti situacija susidarė dėl to, kad Paysafe neleidžia savo išduotų kortelių naudoti už Europos Ekonominės Erdvės (EEE) ribų. Tai pakankamai įtikinama, bet kartu ir įtartina, kad tokia didelė kompanija kaip Paysafe iš anksto nesusitarė su startuoliu dėl sąlygų ir draudimų.

Kiti šaltiniai sako, kad Revolut (Fintech įmonė) patyrė nuostolių, kai jų kortelė Rusijoje bankų buvo laikoma kreditine. Tad jeigu klientas atsiskaitydavo kortele, vietoje įprastai taikomo 0,1-0,2% mokesčio, Revolut privalėjo Rusijos kortelių skaitytuvų administratoriui sumokėti net iki 2%. Toks scenarijus galimas, nes kortelių skaitytuvai „nusprendžia“ kuri kortelė kreditinė, o kuri debetinė pagal kortelės numerį (o rytų kaimynėje bankai Revolut kortelę priskyrė prie kreditinių).

Rusiją palikime ramybėje (Delfi ir taip Clickbait’ina su tuo). Kortelė nebus platinama ir JAV, bei Australijoje. Kodėl? Galbūt dėl Paysafe draudimų. Galbūt ne.

Paranoja dėl bankų

Nagi, kaip gi be jų – paranojikų 🙂 Atsirado teigiančių, jog bankai tyčia kiša pagalius į ratus ir neleidžia Revolut augti. Mano nuomone, yra kitų priežasčių, apie kurias mes, paprasti vartotojai, nežinome.

Bet man užtenka vien fakto, kad tai yra eilinis start-up, kuris išlaikomas investuotojų ir nuolat reikalauja finansinių injekcijų. Lietuvoje mes turėjom Vinted, kuris sėkmingai veikė tol, kol investuotojai pamatė, kas daroma su jų pinigais (mano versija).

Sutapimas, ar ne, bet kitų dviejų Jungtinėje Karalystėje registruotų startuolių klientai, kurie naudojosi Skrill ir Netller MasterCard kortelėmis, nebegali jomis naudotis Pietų Amerikos šalyse.

Taip kaip ten bus su Revolut?

Kas ten žino. Start-up dažniausiai atrodo kaip krentančios žvaigždės: sužimba lyg iš niekur ir užgęsta lėtai bei tyliai. Aš pats nespėjau užsisakyt šios kortelės. Gal ir gerai. Palauksiu, kol viešai bus žinoma, iš ko uždirbs naujieji verslininkai.

Nemokamas – tik sūris spąstuose 🙂

O mes lauksime Revolut sugrįžtant!

Šaltiniai

Bank Innovation Revolut Disables Cards for Customers Outside EEA (goo.gl/W8pxC4)

Bank Innovation Revolut’s Crowdfunding Campaign Hits $17MM in Two Days (goo.gl/g2sYuj)

The Register Fintech startup pulls out of several countries, promises swift return (goo.gl/dhJaSz)

Business Insider Hot fintech app stops issuing new cards as it changes licences (goo.gl/wDhiXf)

Mokant už pirkinius pardavėjas gauna mažiau pinigų nei buvo nuskaityti iš pirkėjo. Skirtumą pasidalina nuskaitymo aparato aptarnavimo įmonė, kortelės išdavėjas ir kiti.

Lazda: pilnai sutinku. Sakykim, perki už 100€. Tau iš kortelės nuskaito 100€, pardavėjas gaus ~99€. 1 likusių eurą pasidalins: kortelės skaitytuvo partneris, kortelės davėjas (MasterCard, Visa, AMEX ir pan), kortelės išdavėjas, kuris šiuo atveju būtų Revolut. Bet jeigu kortelių skaitytuvas palaikys Revolut kreditine, tuomet Revolut turės iš savo kišenės padengti didesnius mokesčius, kurie taikomi kreditinėms. Easy 🙂